Daftar Isi :

Cara Membuat Laporan Keuangan Lengkap – Laporan keuangan merupakan catatan yang berisi informasi tentang keuangan suatu perusahaan dalam satu periode akuntansi yang dapat dipergunakan untuk menggambarkan kenuerja dalam perusahaan tersebut. Tujuan dari dibuatnya laporan keuangan menurut Standar Akuntansi Keuangan yang diterbitkan oleh Ikatan Akuntansi Indonesia ialah menyediakan suatu informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang akan bermanfaat bagi sebagian bear pemakai dalam mengambil keputusan.

Dinilai dari tujuannya yang digunakan untuk memenuhi kebutuhan bersama sebagian pemakai sehingga laporan keuangan mempunyai empat karakteristik kualitatif, yakni:

1. Dapat dipahami, informasi yang diberikan dapat mudah difahami dan simbol-simbol yang digunakan sesuai dengan yang pemahaman pemakai.

2. Relevan, informasi yang diberikan dalam leporan keuangan dapat memberi pengaruh dalam keputusan pengguna sehingga isi dari laporan harus relevan.

3. Keandalan, informasi yang disusun dan diberikan dalam laporan keuangan harus bersih atau bebas dari pengertain yang salah atau menyesatkan dan kesalahan material.

4. Dapat diperbandingkan, laporan keuangan yang dibuat akan berguna jika dapat dibandingkan dengan laporan keuangan yang dibuat pada periode sebelumnya.

Dalam membuat seuatu laporan keuangan ada beberapa hal yang herus diperhatikan, salah satunya merupakan komponen yang harus ada pada laporan keuangan ialah:

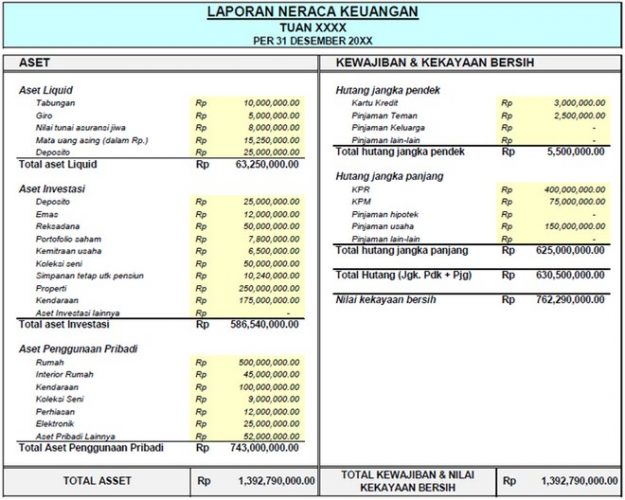

1. Neraca, laporan posisi keuangan dari entitas padatanggal tertentu, dalam perusahaan biasanya pada akhir tahun.

2. Laporan rugi laba, laporan hasil operasi sebuah entitas dalam waktu tertentu, contohnya dalam satu bualn ataupun satu tahun.

3. Laporan modal atau ekuitas pemilik, laporan yang berisi ikhtisar perubahan yang terjadi pada modal pemilik dalam suatu entitas pada suatu periode tertentu.

4. Laporan arus kas, laporan yang menyajikan jumlah yang kas yang masuk dan kas yang keluar dalam suatu periode.

Dalam menyusun laporan keuangan harus dibuat dengan teliti dan bertahap karena informasi yang terdapat pada laporan tersebut nantinya akan dibutuhkan dalam mengambil keputusan. Langkah-langkah yang harus dilakukan adalah:

1. Menyusun neraca saldo. Neraca saldo ialah suatu daftar yang berisi rekening-rekening buku besar dengan saldo debet atau kredit. Penyusunan neraca saldo dapat dilakukan jika semua jurnal telah dibukukan dalam masing-masing rekeningnya kedalam buku besar. Karena penyusunan ini sebelum adanya jurnal penyesuaian maka neraca ini sering disebut neraca saldo sebelum penyesuaian, dimana informasi yang diberikan dapat digunakan untuk mengecek keadaan keseimbangan antara debet dan kredit dari seluruh rekening yang ada dibuku besar daan merupakan tahap pertama untuk membuat jurnal penyesuaian dan neraca jalur.

2. Mengumpulkan data-data yang diperlukan untuk membuat jurnal penyesuaian. Beberapa transaksi bisa saja belum tercatat dan masih belu sesuai dengan keadaan pada akhir tahun maka data tersebut dikumpulkan agar dapat membuat jurnal penyasuaian.

3. Menyusun worksheet atau neraca jalur. Kertas kerja atau neraca jalur ialah suatu cara yang akan memudahkan penyusunan laporan keuangan yang akan dimulai dari neraca saldo kemudian disesuaikan dengan data yang diperoleh dari jurnal penyesuaian. Setelah itu saldo yang sudah disesuaikan akan nampak pada kolom neraca saldo dan merupakan saldo-saldo yang akan dilaporkan dealam neraca dan laporan rugi laba.

4. Menyusun laporan keuangan yang terdiri dari laporan rugi laba, laporan perubahan modal dal laporan-laporan lainnya. Semua lapotran tersebut dapat langsung disusun di neraca jalur karena dalam neraca jalur telah dipisahkan semua jumlah yang dipaorkan dalam neraca atau laporan rugi laba. Selanjutnya kedua laporan tersebut akan diubah bentuknya sehingga dapat dihasilkan neraca dan laporan rugi laba yang lebih mudah dibaca dan dianalisa.

5. Menyesuaikan dan menutup seluruh rekening. Setelah semua rekening di dalam buku besar disesuaikan maka selanjutnya ialah membuat jurnal penutupan untuk menutup rekening nominal ke rekening rugi laba serta memindahkan saldo rugi laba kerekening laba tidak tidak dibagi. Selanjutnya informasi yang terdapat pada jurnal tersebut dibukukan ke buku besar sesuai dengan rekening yang bersangkutan.

6. Menyusun neraca saldo setelah penutupan. Untuk mengecek keseimbangan debet dan kredit pada rekenign-rekening yang masih terbuka maka dibuat neraca saldo setelah penutupan yang berisi rekening-rekening real saja dan bukan termasuk nominal yang telah ditutup.

Sekian Cara Membuat Laporan Keuangan, semoga dapat membantu.

{kind=link}